- AutorPublicaciones

- 04/06/2025 a las 17:14 #79911

adminSuperadministrador

adminSuperadministradorDebate para el tema: Valoración por Descuento de Flujos de Caja (DCF) – Parte IV

- 04/06/2025 a las 17:14 #79912adminSuperadministrador

Bienvenido al tema “Valoración por Descuento de Flujos de Caja (DCF) – Parte IV”.

- 02/09/2025 a las 23:08 #104778PabloParticipante

Tengo unas cuantas preguntas sobre el DFC:

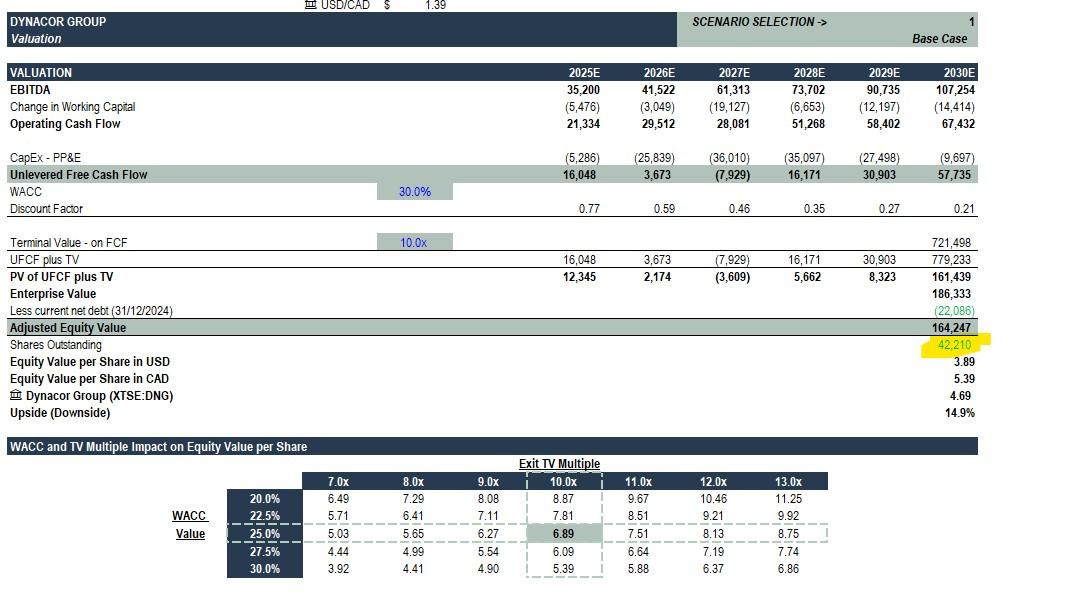

– Segun comenta Edgar, el “WACC” de la hoja excel, no es el WACC de verdad, sino nuestro coste de oportunidad o % que queremos obtener al año. Entonces, podriamos decir, que es el CAGR a 5 años (digo 5, por que es la cantidad de tiempo que hemos modelizado). Es asi?

– Si el WACC es realmente el CAGR a 5 años vista, entiendo que para obtener el 6 año, deberiamos modelizarlo tambien, verdad?

– Si en caso de que por ejemplo, en el momento de realizar nuestor modelo, el precio/accion fuera menor de lo que nos sale (en el ejemplo, el rpecio de entrada es de 75,8), digamos por ejemplo, que su precio fuera de 70, entonces tendriamos una revalorizacion de 70/75,8 -1= 7,7% + el 25% anual (que es nuestro WACC). Entiendo que es asi. Mi pregunta es, si tarda en alcanzar el precio de 75,8 6 meses o incluso 1 año, que pasa con el WACC? seguiria siendo de 25% a 5 años vista o solo a 4%?

-Ligado a la pregunta anterior, me genera confusion lo del WACC y su retorno. Como comento anteriormente, este retorno si es a 5 años, pero tarda en alcanzar el precio calculado 1 o incluso 2 años…como afecta eso a lo que hemos calculado? Habra que estar constantemente (cada vez que saquen resultados) actualizando la hoja excel, para que llegado el momento de entrar, tengamos claro el potencial de a años a revalorizarse. Podeis aclarar esto?

Gracias.

- 03/09/2025 a las 09:06 #104780Eduardo Lopez-VegueParticipante

Hola,

- Si podriamos decir que es el CAGR que le exiges o tasa de descuento

- Si tendrias que proyectar el año 6

- Entiendo que dices que pasa si se cierra el GAP de valoracion n? tendriamos que ver que IRR nos daria esa inversion en el periodo planteado.

- Si, tenemos obviamente que ir actualizando y monitorizando todo

- 09/09/2025 a las 13:14 #110332Marek HerrerosParticipante

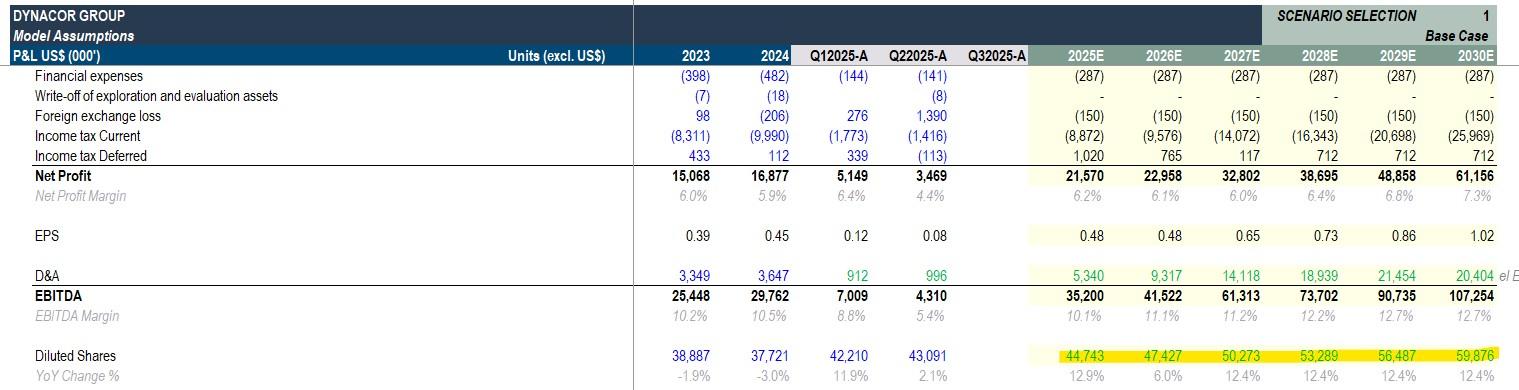

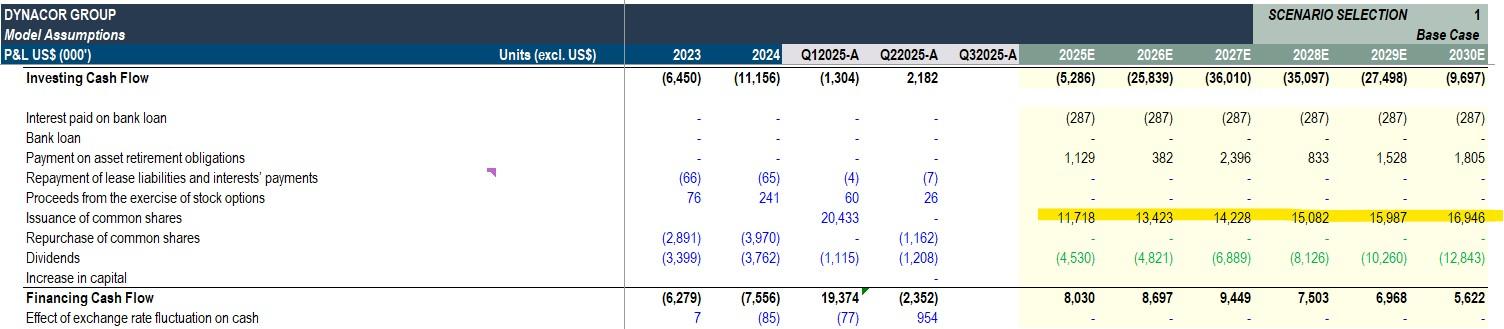

Hola buenas, me gustaria saber por ejemplo en el caso de Dynacor, como tiene en cuenta el modelo nuestra proyeccion de dilucion de acciones. Es decir nosotros siempre tomamos las acciones en el momento presente para calcular el equity value per share, pero la jugada de Dynacor es crecer en parte a base de diluir al accionista y esto afectara al flujo de caja libre por accion (asi como seguramente al precio de la accion en el mercado). Como tiene en cuenta esto el modelo si la financiación por dilución se hace “debajo” del FCF y nosotros usamos las acciones a momento presente? Gracias

Mire lecciones y masterclass pasadas pero no me quedo claro

- 09/09/2025 a las 13:18 #110343Eduardo Lopez-VegueParticipante

Pues tendras que hacer una estimacion de las acciones a emitir y el precio en funcion de los proyectos de inversion (caja necesaria). Y en cuanto el flujo de caja tendras que tener en cuenta el FC por accion

- 16/09/2025 a las 22:03 #110931PabloParticipante

Hola,

Si la empresa que estamos analizando/modelizando ha tenido un CAGR en los ultimos 5 año de (por ejemplo) un 10%, como podriamos poner / exigir que nuestro WACC en nuestro modelo sea del 15% o incluso del 25%, si historicamente ha sido del 10%? ya se que rendimientos pasados no garantizan rendimientos futuros, pero el cambio tendria que gigantesco. Es correcto mi analisis?

- 17/09/2025 a las 09:09 #110936Eduardo Lopez-VegueParticipante

Hola Pablo,

- No confundamos crecimiento de beneficios con tasa de descuento que le exigimos a nuestra inversion

- La wacc que pone edgar no es la del valor terminal, sino que el aplica un multiplo X de salida y despues lo descuenta a la tasa del 25% dandole un precio objetivo. El racional es, que si ese se da obtendria un 25% de renatbilidad anual en la inversion

- 19/09/2025 a las 09:40 #111175PabloParticipante

Hola Edu,

Repasando los apuntes y viendo de nuevo los videos, me queda ahora mas claro. He mezclado conceptos. CAGR es la tasa de crecimiento y el WACC la tasa de dcto que le aplicamos a esos 5 años que modelizamos, para luego calcular el present value.

Entiendo entonces que los datos historicos de CAGR que nos proporcionan las plataformas (tikr, marketscreener) no nos sirve de mucho para nuestro calculo de DFC, o si? sirve de algo este valor historico? Porque si ademas, el multiplo historico de EV/FCF tampoco nos sirve de mucho, tal y como me comentaste en otro foro cuando hable sobre esto.

Es esto asi? hay algun dato historico que nos podria servir o al menos ayudar de guia para hacer estos calculos de DFC?

Gracias

- 20/09/2025 a las 19:11 #111301Eduardo Lopez-VegueParticipante

Tenemos que entender si es el pasado es represetativo del futuro o no de eso puede valer. y el multiplo igual, hay empresas que cotizaban en el pasado a multiplos muy altos y ahora no.. por tendencias del mercado, cambios en el habito del consumidor etc. Siempre hay que ser cauteloso con el pasado de cara al futuro

- 19/09/2025 a las 13:10 #111185PabloParticipante

En el caso de que tuvieramos una posicion de “Marketable securities” (vamos, inversiones a corto plazo que se pueden materializar en cash), deberiamos sumarselo a la celda de “cash”? Es decir la celda “Cash” (P13 creo que es) = Cash + Marketable securities ?

- 20/09/2025 a las 19:09 #111300Eduardo Lopez-VegueParticipante

Normalmente si, si son liquidos etc es + valor

- 19/09/2025 a las 18:19 #111193PabloParticipante

En el video Edgar menciona que el FCF Yield es muy bajo (3,9%, 2,7%, 4,9%). Cuanto de yield sera interesante? 10%? 15%?

Ya se que es algo personal, pero es para hacerme una idea del rango- 20/09/2025 a las 19:08 #111299Eduardo Lopez-VegueParticipante

Lo que mencionas, depende tus objetivos, de las yiel de mercados etc. a mi me gustan del 20%-25% pero si es de mucha calidad el activo, del 10-15% seria razonable

- 23/10/2025 a las 16:37 #110371Marek HerrerosParticipante

Hola Edu, no se como adjuntar el modelo, igual esto es mas fácil de contestar en la masterclass – Q&A.

Yo ahora mismo tengo una proyección creciente del numero de acciones a 5 anos. En el investing cash flow eso se traduce en caja que entra para la empresa bajo “Issuance of common shares” (#acciones x un precio medio de la accion constante que le he puesto).

Pero luego de ahi vosotros ensenais a valorar con el # de acciones en el momento presente para calcular mi precio de entrada, como cambio eso? Cojo las acciones del ultimo ano proyectado? Pero entonces no se desvirtua el calculo / valoracion?

Gracias

- AutorPublicaciones

Usted debe estar logeado para responder a este tema.