- AutorPublicaciones

- 04/06/2025 a las 17:14 #79908

adminSuperadministrador

adminSuperadministradorDebate para el tema: Valoración por Descuento de Flujos de Caja (DCF) – Parte III

- 04/06/2025 a las 17:14 #79909adminSuperadministrador

Bienvenido al tema “Valoración por Descuento de Flujos de Caja (DCF) – Parte III”.

- 07/09/2025 a las 17:45 #110123PabloParticipante

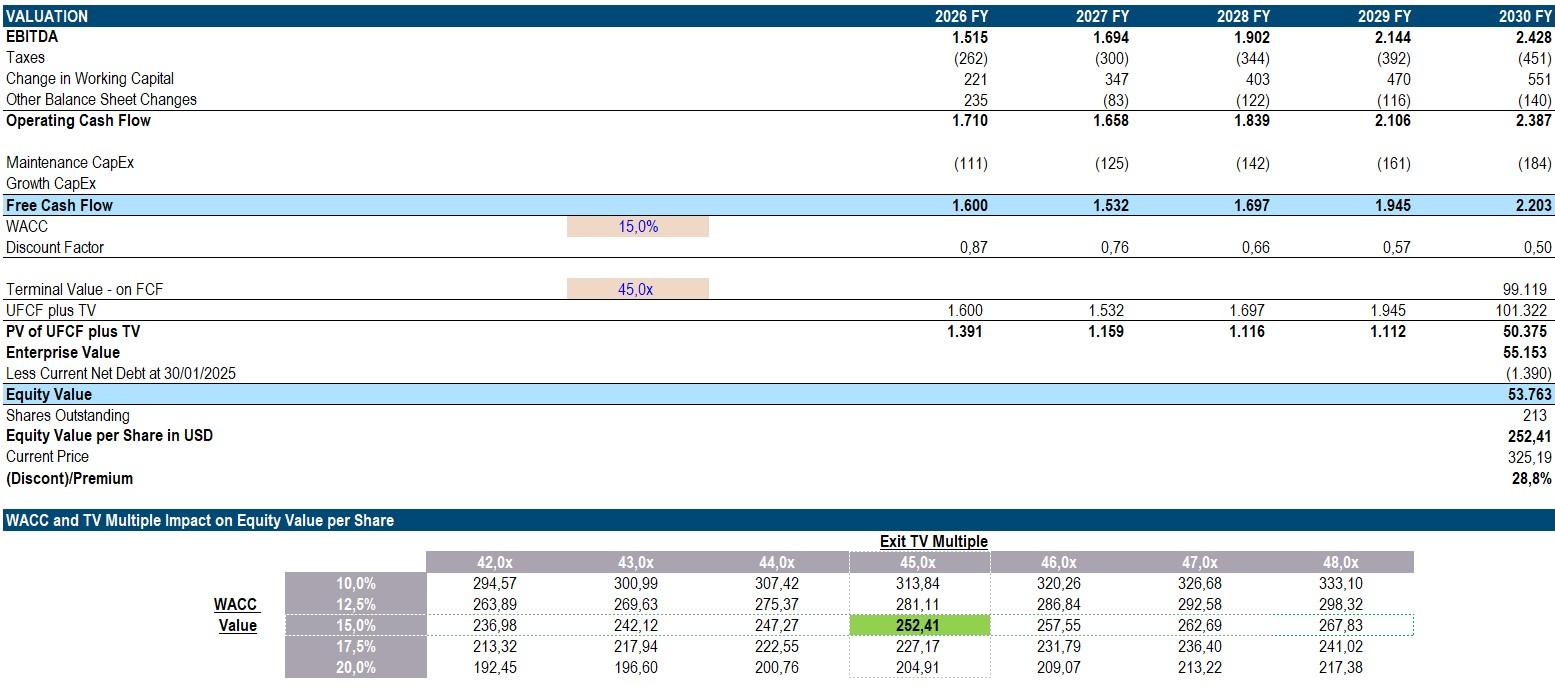

El Terminal Value, si esta relacionado con el FCF, podriamos decir que es el ratio EV/FCF que se encuentra en las paginas de informacion? No seria mas razonable usar el valor medio de los ultimos 5 o 10 anos, o el de la industria? Porque en el ejmplo de netflix, un ratio de 20x, supone un 0,05% y la media de netflix ha sido mayor de 1%.

- 09/09/2025 a las 09:38 #110261Eduardo Lopez-VegueParticipante

Hola Pablo,

- Si, el TV lo puedes obtener como un multiplo de EV/FCF

- No estoy de acuerdo, ya que tenemos que tener en cuenta un multiplo normalizado, que tendra en cuenta la capacidad de reinversión y el retorno de ellas (muy interesante el libro de valuation de mckinsey). En los primeros años las empresas crecen mas y tienen mejores retornos pero por la teoria de la ley economica suelen tender a reducirse por eso, no podemos utilizar un mutiplo historico sino normalizado (sera menor)

- 09/09/2025 a las 22:19 #110363PabloParticipante

En el modelo de la empresa que yo he analizado me sale lo siguiente:

– WACC 15%, TV 45% -> 28% mas cara con respecto a su precio actual. He usado 45% como valor medio de los ultimos 10 años. Si uso un TV = 20%, el precio/accion seria entorno a la mitad.

Haciendo el Reverse DFC, para que salga un NPV = 0 -> Revenues Growth 17%, FCF Margin 47%, Terminal growth rate = 2,5%. Segun mi modelo, el revenue growth se situa en un base case al 12% y el FCF margin en un 20%.

Entiendo entonces que la compañia esta excesivamente cara, ya que incluso usando el TV medio de los ultimos años y con un WACC del 15%, esta la empresa bastante cara.

- 10/09/2025 a las 15:45 #110404Eduardo Lopez-VegueParticipante

Hola Pablo,

Si, tu interpretacion es correcta (ojo con el 15% de WACC). Pero esta cara para ti, habra analistas o inversores que si pones una WACC del 8% esta ok ergo ti todo lo demas cuadra te llevarias ese retorno

- AutorPublicaciones

Usted debe estar logeado para responder a este tema.