En inversión, la pregunta clave siempre es la misma: ¿cuánto vale una empresa? Existen muchas formas de responderla, pero no todas tienen la misma solidez. La valoración por múltiplos —PER, EV/EBITDA o Price/Sales— es atractiva por su simplicidad, pero también peligrosa porque ignora la esencia de lo que da valor a un negocio: su capacidad de generar caja futura.

¿Qué es el Descuento de Flujos de Caja y por qué es importante?

El Descuento de Flujos de Caja (DCF) es, en teoría, la herramienta más completa para estimar el valor intrínseco de una compañía. Consiste en proyectar los flujos de caja que la empresa generará en el futuro y traerlos al presente mediante una tasa de descuento. La lógica es sencilla, pero la práctica está plagada de matices y subjetividades. El principal desafío radica en la incertidumbre del futuro: debemos estimar variables que no conocemos con certeza.

Pablo Fernández, profesor del IESE y una de las voces más reconocidas en valoración en España, ha insistido en que el DCF es útil, pero solo si entendemos bien qué significa cada componente y no caemos en el automatismo académico de aplicar fórmulas sin pensar.

Ventajas y Desventajas del Método DCF

El método DCF presenta claras ventajas: se basa en fundamentos económicos sólidos, considera el valor temporal del dinero y permite analizar diferentes escenarios. Sin embargo, también tiene limitaciones importantes: depende de proyecciones futuras inciertas, es sensible a pequeños cambios en las variables y requiere conocimientos técnicos avanzados para su correcta aplicación.

Fundamentos del Método DCF: Cómo Funciona

El concepto básico es fácil de entender: un euro hoy no vale lo mismo que un euro dentro de cinco años. Si alguien nos promete 1 millón de euros en 2030, ese dinero hay que traerlo al presente descontando el tiempo y el riesgo.

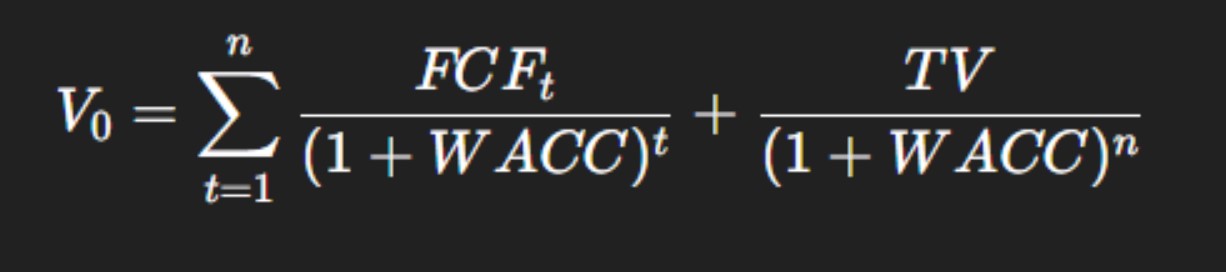

La fórmula general es esta:

Componentes Clave de la Fórmula DCF

Donde:

- V0 es el valor actual de la empresa.

- FCFt son los flujos de caja libres en cada año futuro.

- WACC es la tasa de descuento (pondera el coste de la deuda y del capital).

- TV es el valor terminal, que representa los flujos más allá del año proyectado.

La clave es que no se trabaja con beneficios contables, sino con flujos de caja libres: el dinero que realmente queda en la caja de la empresa después de cubrir gastos, impuestos e inversiones necesarias.

Cálculo del Free Cash Flow: Guía Paso a Paso

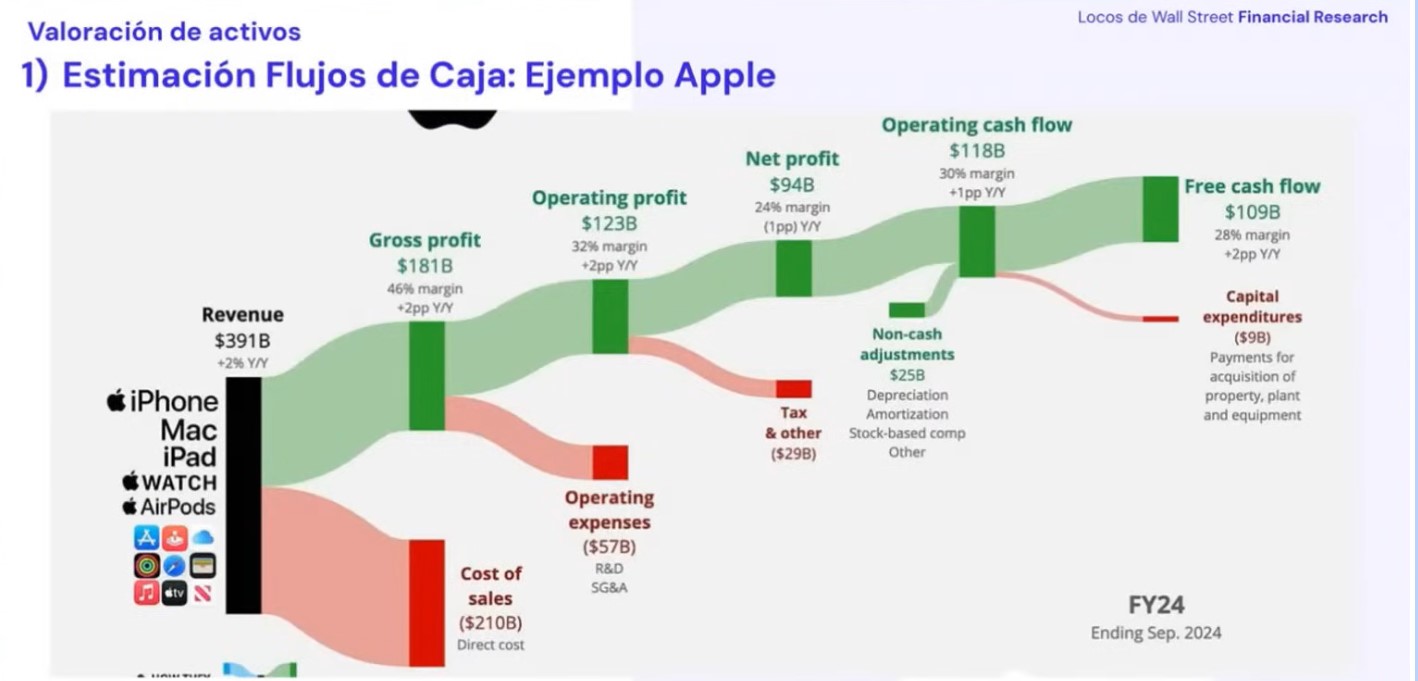

Para ilustrarlo, pensemos en Apple ($AAPL). En su último ejercicio, reportó unos ingresos de 391.000 millones de dólares.

Ejemplo Práctico: Free Cash Flow de Apple

Para calcular el Free Cash Flow, la métrica fundamental del DCF, seguimos un proceso sistemático que parte de la cuenta de resultados e incluye varios ajustes contables. Tomemos el caso de Apple para ilustrarlo.

La compañía registró unos ingresos de 391.000 millones de dólares. A esa cifra hay que restarle los Cost of Sales, es decir, los costes directamente asociados a la producción de sus dispositivos: la fabricación de iPhones, iPads, ordenadores, etc. Estos ascendieron a 210.000 millones, lo que deja un Gross Profit (margen bruto) de 181.000 millones. En otras palabras, después de producir, Apple retiene un 46% de cada dólar vendido.

El siguiente paso es descontar los gastos operativos: salarios, campañas de marketing, investigación y desarrollo, suministros… gastos que son necesarios para el funcionamiento del negocio, pero que no varían de forma proporcional con las unidades producidas. Tras restarlos, llegamos al EBIT (Operating Profit), que refleja lo que la compañía gana antes de intereses e impuestos.

De ahí pasamos al Net Profit, el beneficio neto después de impuestos. Ahora bien, conviene detenerse aquí: el beneficio contable no equivale a la caja real que entra en la empresa. La contabilidad reconoce amortizaciones, depreciaciones y variaciones en el capital circulante que no siempre implican una salida de dinero.

Por eso, para calcular el flujo de caja, se hacen ajustes contables:

- Se suman de nuevo las amortizaciones y depreciaciones, que son gastos contables pero no salidas de efectivo.

- Se corrigen también los cambios en el working capital (cuentas a cobrar, inventarios, deudas con proveedores), porque no todo lo reconocido en la contabilidad se ha cobrado o pagado todavía.

Tras estos ajustes, obtenemos el Operating Cash Flow, una medida mucho más fiel del dinero que realmente está entrando en la caja de Apple gracias a su actividad.

Pero todavía falta un paso: descontar el CAPEX (Capital Expenditures), es decir, las inversiones necesarias en activos fijos para mantener y hacer crecer el negocio. En el caso de Apple, se trata de gasto en fábricas, centros de datos, maquinaria o renovación tecnológica.

El resultado final es el Free Cash Flow (FCF). En el último ejercicio, Apple generó unos 109.000 millones de dólares de caja libre, lo que supone un margen del 28% sobre ventas. Esta cifra es fundamental: representa el dinero disponible para remunerar a los accionistas mediante dividendos o recompras, amortizar deuda o reinvertir en proyectos futuros. En definitiva, es la medida más pura de la capacidad de una empresa de generar valor.

WACC: Cómo Calcular la Tasa de Descuento Correcta

El WACC representa el coste promedio de financiación de una empresa, combinando tanto el coste de la deuda como el coste del capital propio, ponderados según su peso en la estructura de capital.

- Coste de la deuda (Kd): lo que paga la empresa por financiarse con deuda, ajustado por el ahorro fiscal de los intereses (tax shield).

- Coste del equity (Ke): lo que los accionistas exigen como retorno por invertir en la empresa.

El Ke se calcula con el modelo CAPM:

Ke=Rf+β(Rm−Rf)Ke = Rf + \beta (Rm – Rf)Ke=Rf+β(Rm−Rf)

Donde:

- RfRfRf: tasa libre de riesgo (ej. bono alemán a 10 años, 3–4%).

- β\betaβ: medida de riesgo de la acción respecto al mercado.

- Rm−RfRm – RfRm−Rf: prima de riesgo de mercado (5–6% habitual).

Al combinar deuda y equity, obtenemos un WACC que suele estar entre el 8% y el 12% en grandes empresas.

Limitaciones del WACC según Pablo Fernández

Pero aquí entra la crítica de Fernández:

- El WACC no es una media objetiva, sino una construcción académica.

- Depende de parámetros subjetivos: ¿qué prima de riesgo usar? ¿qué beta tomar? ¿qué deuda considerar “a valor de mercado”?

- Cambiar el WACC en un par de puntos puede alterar la valoración en más de un 50%.

Por eso, el DCF es útil como marco de análisis, pero peligroso como verdad absoluta. Lo importante no es el WACC en sí, sino entender los flujos de caja y los supuestos detrás.

Ejemplo Real de Valoración DCF: Impacto del WACC

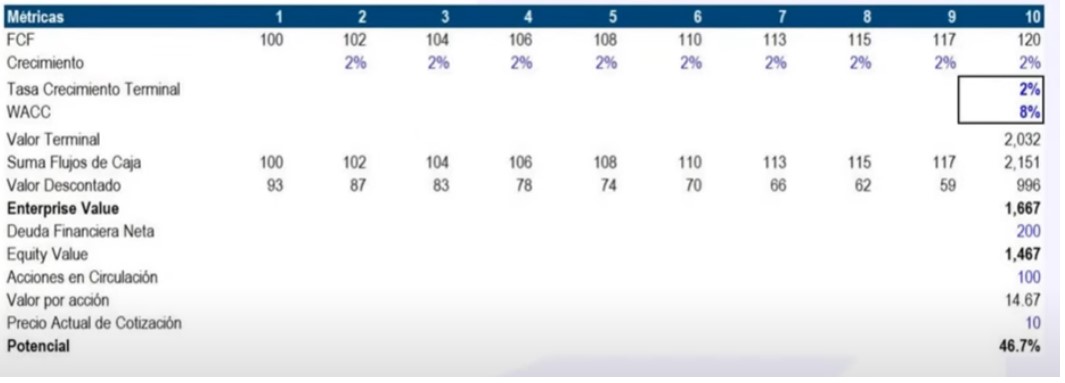

Para ver cómo pequeñas variaciones en las hipótesis cambian radicalmente el resultado, tomemos un caso simplificado con un Free Cash Flow (FCF) inicial de 100 y crecimiento constante del 2% anual.

Escenario Conservador vs. Escenario Exigente

1.Escenario conservador (WACC = 8%)

- El flujo de caja va creciendo poco a poco cada año (100, 102, 104, 106…).

- Aplicando un WACC del 8% y un crecimiento terminal del 2%, el valor de la empresa (Enterprise Value) asciende a 1.667.

- Tras descontar una deuda financiera neta de 200, obtenemos un Equity Value de 1.467.

- Si asumimos 100 acciones en circulación, el valor intrínseco por acción sería de 14,67, frente a un precio de mercado de 10.

- Potencial: +46,7%.

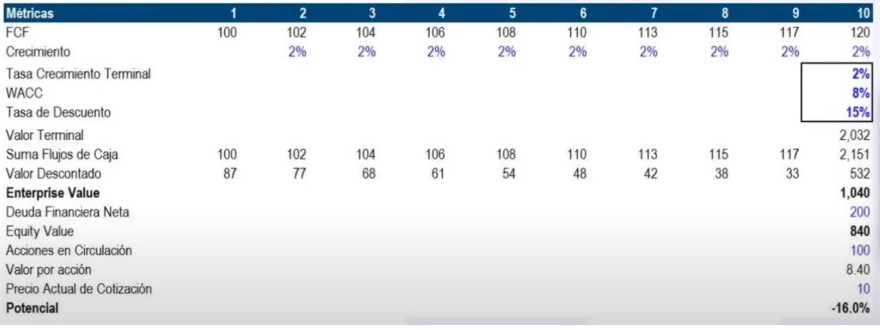

2. Escenario exigente (WACC = 15%)

- Manteniendo exactamente los mismos FCF y la misma tasa de crecimiento (2%), pero elevando el WACC al 15%, la valoración cae en picado.

- El Enterprise Value baja hasta 1.040 y el Equity Value a 840.

- Con 100 acciones en circulación, el valor intrínseco sería de 8,40 por acción, por debajo del precio de mercado de 10.

Potencial: –16%.

La moraleja es clara: la valoración por DCF depende tanto de las hipótesis (WACC, tasa de crecimiento terminal) como de los propios flujos. Una diferencia de apenas 7 puntos en la tasa de descuento (del 8% al 15%) convierte a la misma empresa en una oportunidad atractiva o en una inversión destructora de valor.

DCF vs Múltiplos: ¿Cuándo Usar Cada Método?

Llegados a este punto, muchos inversores se preguntan: ¿por qué complicarse con el DCF si puedo mirar el PER o el EV/EBITDA?

La valoración por múltiplos es atractiva porque es rápida: basta con comparar con otras compañías. Pero tiene un problema: no nos dice nada de la capacidad real de generar caja. Un PER bajo puede reflejar una empresa barata… o una empresa en decadencia.

Pablo Fernández suele insistir en que los múltiplos son un complemento, no un sustituto. Sirven como brújula para ver cómo valora el mercado a las compañías, pero nunca deberían reemplazar al análisis de flujos de caja.

Errores Comunes al Aplicar el DCF

Los inversores suelen cometer errores recurrentes: sobreestimar las tasas de crecimiento, usar un WACC inadecuado, no considerar el riesgo país en empresas internacionales, proyectar flujos demasiado optimistas y olvidar la importancia del valor terminal. Evitar estos errores es fundamental para obtener valoraciones realistas.

Conclusión

El Descuento de Flujos de Caja es, probablemente, el método más sólido para entender cuánto vale una empresa. Nos obliga a mirar donde realmente está el valor: en los flujos de caja futuros.

Sin embargo, como advierte Pablo Fernández, está lleno de subjetividades: el cálculo del WACC, la tasa de crecimiento a perpetuidad o las proyecciones de FCF son decisiones que dependen de supuestos. Y ahí está tanto su fuerza como su debilidad: nos permite reflexionar sobre el negocio y sus perspectivas, pero no ofrece una verdad absoluta.

Los múltiplos, por su parte, son útiles como atajo y referencia, pero no sustituyen la disciplina de pensar en caja futura.

Al final, la clave no es elegir entre uno u otro, sino entender que la valoración es un ejercicio de sentido común: más allá de las fórmulas, se trata de preguntarnos si la empresa será capaz de generar más caja mañana que hoy. Esa es la esencia de invertir con criterio.

Preguntas Frecuentes sobre DCF

¿Qué es el DCF en términos simples?

El DCF (Descuento de Flujos de Caja) es un método que calcula el valor actual de una empresa sumando todos los flujos de caja que generará en el futuro, descontados a valor presente.

¿Cuál es la diferencia entre FCF y beneficio neto?

El Free Cash Flow representa el dinero real disponible tras cubrir gastos e inversiones, mientras que el beneficio neto incluye elementos contables que no implican movimientos de efectivo.

¿Por qué varía tanto la valoración con pequeños cambios en el WACC?

Porque el WACC se aplica a flujos futuros durante muchos años. Un cambio pequeño se amplifica exponencialmente en el tiempo, creando grandes diferencias en el valor final.

¿Es mejor el DCF que los múltiplos para valorar empresas?

El DCF ofrece un análisis más profundo basado en fundamentos, mientras que los múltiplos son más rápidos pero menos precisos. Idealmente, se deben usar ambos métodos de forma complementaria.

¿Qué empresas son más adecuadas para valorar por DCF?

Las empresas con flujos de caja predecibles y modelos de negocio estables son ideales para DCF. Las startups o empresas muy cíclicas presentan mayor dificultad.